Part de chaque pays sur le web en 2015

Oct 02, 2012

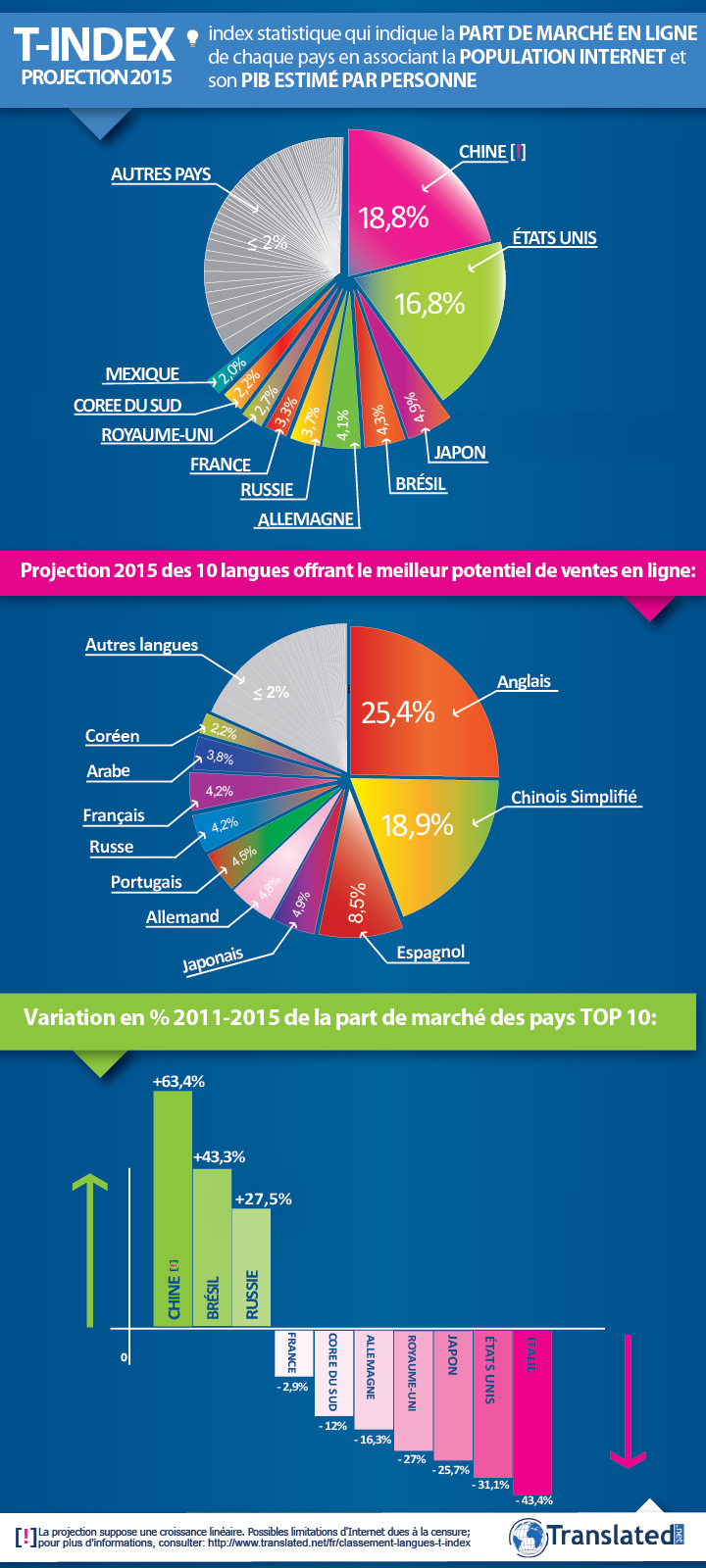

Selon Translated, agence de traduction online, le T-Index indique la part de marché en ligne de chaque pays en associant la population Internet et son PIB estimé par personne. Des informations utiles pour l'e-commerce !

Étiquettes:

Category: e-commerce

Please add your bio info through your member profile page, or through your dashboard.

Catégories

e-commerce (2)

Rédactionnel Internet (9)

Référencement et SEO (10)

Rédacteur web (3)

Stratégie internet (4)

Web marketing par le contenu (3)

Vitesse des sites internet (2)

Rédactionnel Internet (9)

Référencement et SEO (10)

Rédacteur web (3)

Stratégie internet (4)

Web marketing par le contenu (3)

Vitesse des sites internet (2)

Étiquettes

Exemples (5)

rédactionnel web (1)

référencement (4)

Comment vendre sur le web (1)

SEO (10)

Infographies (3)

m-commerce (1)

web mobile (1)

Rédaction de contenu web (8)

web marketing (1)

simplicité (1)

On-Page Optimization (1)

rédactionnel web (1)

référencement (4)

Comment vendre sur le web (1)

SEO (10)

Infographies (3)

m-commerce (1)

web mobile (1)

Rédaction de contenu web (8)

web marketing (1)

simplicité (1)

On-Page Optimization (1)

Tag Cloud

SEOweb marketingrédactionnel webExemplesm-commerceOn-Page OptimizationRédaction de contenu webInfographiessimplicitéweb mobileréférencementComment vendre sur le web